2017年中国电子元器件行业市场竞争格局分析及未来发展趋势预测

对于上游电子元器件制造商而言,由于资金和技术密集型特点, 其市场份额较为集中, 主要以美、 欧、 日、 韩等国际半导体巨头为主导。而对于下游电子产品制造商来说,电子元器件广泛应用于个人电脑、移动设备、汽车电子、医疗设备、通信、家电、工业控制各个领域,截至 2015 年我国规模以上电子信息产业制造业企业个数有 1.99 万家,具有多样化的 IC 产品采购需求,采购份额相对分散。对于元器件设计制造商而言, 其难以建立大规模的工程技术服务团队服务于数量庞大的客户,或建立大规模的工程技术团队对其并不经济;对电子产品制造商而言,其难以从相对集中的设计制造公司获得足够的应用技术支持,从而产生应用技术的市场缺口。就此而言,电子元器件整体产业链呈现一个巨型的金字塔结构,上游难以匹配下游的多样化需求,分销商存在的必要性由此体现。

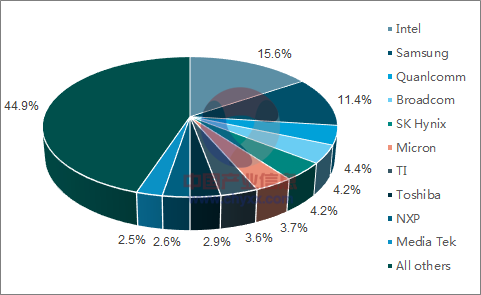

2016 年全球半导体厂商市场占有率情况

数据来源:公开资料、智研咨询整理

电子元器件整体产业链呈现巨型金字塔结构

数据来源:公开资料整理

目前,在电子元器件领域,不足整体电子产品制造商总数 1%的蓝筹超级客户直接向原厂采购,采购金额为总体份额的 44%,占总体 99%以上的其余制造商客户通过分销商渠道采购 56%的份额。分销商是连接上下游必不可少的纽带,为上游电子元器件制造商分担大部分市场开拓和技术支持工作,并对下游电子产品制造商降低采购成本和提供供应链支持。分销商存在的价值和不可替代性主要体现在其物流性、供应链管理能力、金融服务能力、高端的专业性这四个方面。其中:物流性:具有其他行业和领域中共有的物流传递的属性;供应链管理能力:制造行业生产需求变化大,涉及的原材料、零部件型号众多,每个零部件本身的生产供应周期非常不同,半导体芯片从订单到交付长达 16 周,批量生产环节所有物料必须保障足额到位。分销商承担的角色是制造商与上游之间的缓存和蓄水池,为下游制造商提供供应链支撑和管理;金融服务能力:上游原厂为授权分销商提供 30 天账期,分销商为核心客户提供 60-90 天账期,分销商为其重点客户提供供应链金融服务;高度的专业性:品种型号高达几百万种,几百家主流上游原厂不可能直接支持百万级别的下游客户,分销商除了传递物流,也在传递技术流、 信息流、 进行市场推广, 提供技术支持。

。

- 上一篇:贴近用户需求及场景 指纹门锁还需要解决这些难题! 2015/10/24

- 下一篇:深圳市昌誉达科技有限公司网站全新升级了 2015/10/24